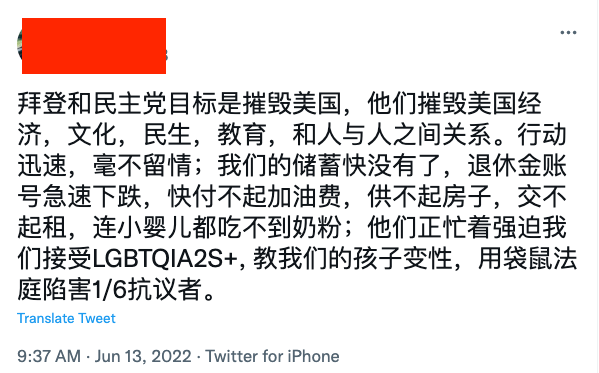

前言:上周,美联储宣布利率上调75个基至1.50%-1.75%区间,加息幅度为1994年以来最大。此消息一出,中文媒体上出现各种讨论。最近一段时间美国的油价和物价上涨、通胀率一再走高,这些与生活息息相关的“价格”是民众能在日常中直观感受到的。部分微信公众号和推特用户都出现了诸如现任执政党要摧毁美国之类的论调。

我们转载并编辑了“图解美国”上周发布的文章《通货膨胀——美联储能否降服这匹脱缰的野马?》,作者启明对美国目前的经济状况有比较深刻的洞见。我们希望通过较为清晰的梳理,让读者更了解导致通胀和利率上调的原因,而不是是被以上截图中的阴谋论说法迷惑,将问题简单化。

我不明白为什么那么多人,特别是位高权重的人去年都没有看到通货膨胀的趋势?美联储主席鲍威尔先是否认有通货膨胀,然后说只是暂时的——transitory;直到去年11月份才发现事情不妙,承认通货膨胀不再是”暂时”现象。财政部长耶伦最近在国会听证会上也承认,去年认为通货膨胀是”临时的”是个错误。

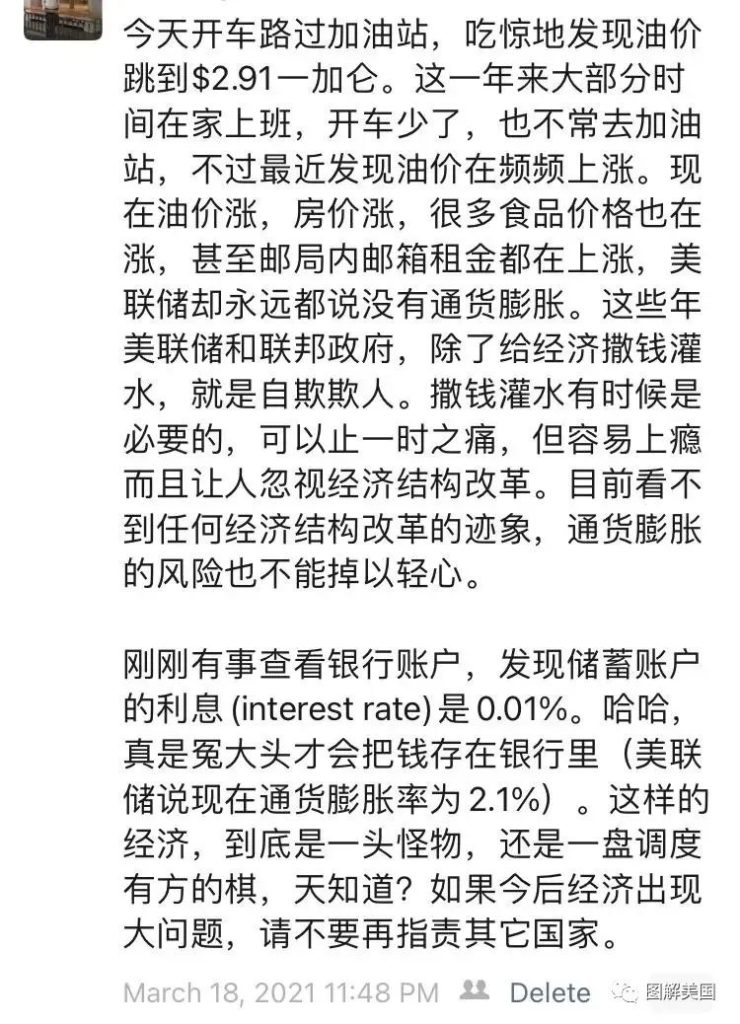

去年3月份我在微信朋友圈写了个短帖,感叹当时”油价涨,房价涨,很多食品价格也在涨,甚至邮局内邮箱租金都在涨。” 尽管当时官方公布的通货膨胀率仍然很低(大约2.1%),但我已经预感到通货膨胀压力上升的风险(见截屏1)

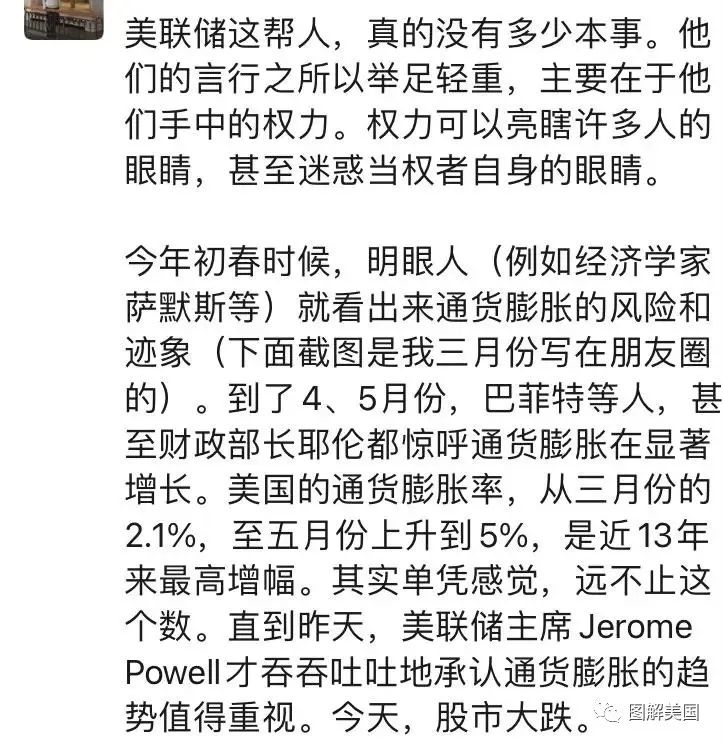

到了去年6月份,通货膨胀率已经达到5%,物价上涨的趋势越来越明显,我又写了个帖子(见截屏2)。人微言轻,除了把美联储数落几句,又有什么用呢?

其实在去年初,还有一些人预感到通货膨胀的压力,最突出的是经济学家劳伦斯·萨默斯(见截屏2)。他在去年2月份拜登总统和国会准备通过新一轮疫情经济救助法案时,撰文指出新的一万九千亿救助法案将引起通货膨胀。萨默斯曾经是克林顿时期财政部副部长和部长,奥巴马时期经济委员会主任,并担任过哈佛大学校长。他的地位不可谓不高,在执政的民主党内是相当有份量的人物,因为他的看法违背了民主党内主流意见,很快受到攻击,他关于通货膨胀的观点被人忽视。

去年大部分时间里,美联储、联邦政府、以及大多数媒体最初都是否认通货膨胀风险的存在,然后认为通货膨胀不过是”临时、暂时性”的。然而”临时” — transitory究竟应该如何定义,比如是指三个月,还是六个月,或者更长的时间?美联储从来没有给个说法。有人给美联储打圆场,提出了”extended transitory” —— ”延长的暂时” 等自相矛盾的说法。到了去年年底,通货膨胀率上升至7-8%并且没有停下来的迹象,鲍威尔才提出放弃使用”临时”这个限定词,并宣布将在次年春(2022年春)改变零利率和量化宽松的货币政策。可惜太晚了!

通俗地说,通货膨胀就是物价上涨;换一个角度看,就是货币贬值。已故著名经济学家密尔顿·弗里德曼曾经说过一句名言,”通货膨胀时时处处都是一个货币现象” (Inflation is always and everywhere a monetary phenomenon),其原因是货币量的过度过快增长。我对弗里德曼的经济思想有所保留和批评,但他关于通货膨胀的观点,我认为是对的。

在新冠疫情期间,从2020年3月疫情在美国爆发,到2021年春夏之交,仅仅一年左右时间,美国联邦政府共向社会提供了大约5万亿美元经济援助。其中川普政府和国会通过的CARES法案最初提供了2.2万亿援助资金,到2020年底又追加了9千亿。拜登担任总统后,于2021年2月通过了新的经济刺激法案,提供资金仍然高达1.9万亿美元。这些资金用来帮助在疫情期间遭遇困难的公司、中小企业,个人和家庭,以及州、市和地方政府等等。在短短一年左右时间,而且是和平时期,联邦政府提供如此海量的经济刺激资金,在美国历史上没有先例。

尽管我一直反对川普,但客观地说,川普政府和国会在2020年3月份通过CARES法案,提供紧急救援资金是必要的。当时疫情刚刚爆发,人们对疫情仍然非常无知和恐惧,医疗资源紧缺,社会经济生活几乎陷入全面停滞状态,有数千万人失业需要帮助。但是到了近一年后,当2021年初拜登总统上台时,美国已经开始有计划有步骤地推广新冠疫苗,社会也开始复工复产,此刻再继续实行大规模紧急经济刺激和援助措施已无必要,至少需要非常谨慎。

尤其是短短一年之内,在川普时期3.1万亿经济刺激计划后,紧接着又增加1.9万亿美元经济援助,如此巨大的资金在如此短的时间内流入市场,通货膨胀的压力和风险必然增大。这是我在去年二、三月份就担心出现通货膨胀的原因,也是当时萨默斯写文章反对拜登经济刺激计划的原因。其实,社会上还有很多人看到了通货膨胀的威胁,但这些声音都处于边缘,不受重视,因为不符合当时社会上和执政党内要求进一步刺激经济的主流声音。

在以往经济衰退时,联邦政府也提供各种刺激经济和社会保障措施例如失业救济金等,但福利和救助措施主要限于失业人员和低收入人员。疫情期间连续三次发放的“stimulus checks” — 经济刺激金支票则包括大量仍然就业的人。只要个人和家庭收入在一定标准之内(个人收入8万美元以下,夫妻共同收入16万美元以下),即使没有失去工作,每个人都可以获得总数高达3200美元的补助。在经济衰退时期给失业者提供失业救济金是应该的,是政府和社会应尽的责任。但是给在业人员也慷慨发钱,有必要吗?

同时,联邦政府和许多州政府规定符合一定条件的个人和家庭,可以暂时不付房租,房贷和学生贷款。房租和房屋贷款暂停付款令延续了一年多,学生贷款暂停付款令则延续至今,直到今年8月底才会结束。

我不打算对上述经济援助和刺激措施做道德评断,从经济角度讲,世界上没有免费的午餐。当如此大量的资金在短时期内发放到消费者手中,必然会导致消费需求上涨。当过多的资金追逐有限的商品时,通货膨胀的出现也就不足为怪了,尤其是在疫情影响下商品供应链时断时续,供给出现断裂的情况下。

在拜登上任初期,有人认为拜登应该像罗斯福总统那样,大刀阔斧地扩大政府开支刺激经济恢复。我不同意这个看法。罗斯福总统面临的是有史以来最严重的经济大萧条,银行倒闭,企业破产,而且当时国家几乎没有任何社会福利保障,人们不仅失业而且陷入饥寒交迫。简言之那时候民众以及社会是真的没有钱,所以需要联邦政府出面,因为只有联邦政府可以发行债券,通过实施赤字财政政策恢复社会经济需求,从而推动就业,恢复社会生产和产品供给,这就是当年经济学家凯恩斯提出的运用财政赤字手段扩大社会需求,刺激经济复苏的思想。

拜登上台时美国并不缺钱。不仅股市、房市轰轰烈烈,因为政府的各项财政资助和补贴,房租、房贷、学生贷款暂停付款令等政策,加上疫情期间人们外出消费有限,很多人手上有的是钱。在2021年初,美国个人和家庭储蓄率达到创纪录的25%。记得2004年左右,我写过一篇题为《美国对外力量局限》的文章,其中提到当时美国储蓄率仅为1.7%。到第二年2005年,储蓄率进一步下降到1.5%,是近几十年来最低点。而去年初美国储蓄率一跃而起上升至25%,是近几十年前所未闻的事情。在这种情况下,主张进一步扩大政府财政支出包括1.9万亿经济刺激计划,不仅无必要,而且会造成经济过热,加剧通货膨胀抬头。去年以来事态的发展,正是如此。

在疫情期间开闸放水,发放过量资金刺激经济的不仅仅是联邦政府,更有美联储。在2020年3月疫情爆发前,美联储资产负债表 (FED Balance sheet) 上的资产总值为4.2万亿美元左右,到去年年底(2021年12月)上升到8.76万亿美元,不到两年就翻了一倍以上。

一般人对美联储拥有的资产是个什么概念可能不太熟悉,这里解释一下。美联储拥有的资产以联邦政府发行的债券为主,在2007年间,其资产仅为8千余万美元,不足一万亿。在2008年11月房地产和金融危机期间,美联储首次实行”量化宽松” (quantitative easing) 政策,其资产在短短数月内迅速上升至2.2万亿美元。在其后若干年里,美联储继续实施量化宽松政策,所收购的债券资产随之不断上涨。

到2015年底,美国经济恢复和发展顺利,不再需要进一步刺激,美联储于是停止了量化宽松。在2018-2019年间,美联储以每月数百亿美元的规模,开始逐步缩减所持债券资产。

持续了大约一年多的紧缩和升息政策,终于引起美国股市下跌和动荡。把自己的政绩与股市捆绑在一起的川普坐不住了,大喊大叫要美联储停止涨息和紧缩。美联储主席鲍威尔迫于压力,只得停止了资产缩减政策(和涨息)。尽管如此,到2020年3月新冠疫情爆发前夜,美联储通过多年量化宽松政策积累的资产已经增长到4.2万亿美元。

所谓”量化宽松”,就是美联储通过收购债券资产,向社会注入资金。前面说过在疫情期间美国联邦政府共提供了5.2万亿美元经济救助资金,联邦政府并没有那么多资金,其中大部分都是政府债券,通过出售债券筹集资金。收购联邦政府债券的买家包括银行,保险公司,华尔街机构投资者,个人和家庭投资者,外国政府机构等等。近些年来,美联储也成为联邦政府债券的主要买家之一。

美联储收购债券与其它金融机构收购债券不同,一般金融机构或者个人收购债券,需要有现存资金或者使用贷款购买,这样的交易本身不增加市场货币总量。美联储则不同,因为美联储本身可以发行货币,通过发行新的货币并使用这些资金收购债券,这样就给市场注入新的货币,从而增加社会货币总量。疫情这两年来,美联储收购的债券中,大约有70%是联邦政府发行的债务,这是个非常庞大的数字。

除了收购联邦政府债券,美联储还购买以房地产贷款作抵押的债券,所谓MBS — Mortgage Backed Securities. 在过去一年里,美联储每个月从市场上买入1200亿美元($120 billion) 债券,其中800亿为联邦政府债券,400亿为房地产抵押贷款债券。到目前为止,美联储所持有的MBS达到2.71万亿,占美联储总资产的30%。两年来美国房地产价格飙升,这是一个重要原因。

美联储通过收购房地产贷款债券,给房地产市场源源不断地注入新的可贷款流动资金,推动房地产价格不断攀升。是否因此形成新一轮房地产泡沫?见仁见智,不过,可以肯定的是,房地产价格飙升,增加了购房成本,同时推动了其它消费需求和生活成本上涨,是本次通货膨胀的一个重要组成部分。

从2008年11月份美联储第一次实行量化宽松,到2020年3月份,美联储持有资产由不足1万亿上涨到4.2万亿,十二年内增加了3万多亿。而在2020年3月份至2021年底之间,不到两年时间,美联储持有资产便又增加了4万多亿,达到8.76万亿。到今年5月底,进一步上升到8.94万亿美元。

在短短两年时间内,联邦政府的经济刺激和援助政策与美联储的量化宽松政策,为社会提供了大约9至10万亿美元资金。现在人们看到的通货膨胀,不是偶然的。

2020年3月15日,面对来势汹汹的新冠疫情和狂泻的股市,美联储宣布把短期利率下调为零,开启了长达两年的零利率时期,同时实施上文所说的量化宽松政策。

超低零利率措施,与量化宽松政策一样,目的都是进一步扩大社会流动资金特别是信贷资金,鼓励投资和消费需求。人们对利息和利率政策耳闻目睹较多,就不多述了。这里仅指出一点,当利率下降和较低的时候,资产价格包括股市价格和房地产价格便会上升。这两年股市和房市不断创新高,并不是经济表现如何出色,而是长达两年之久的零利率导致的资产投机。

在投资人眼里,利率太低,无论是储蓄存款或者购买债券的收益都不高,他们往往把目光投向股市和房地产市场。同时,尽管美联储希望通过降低利率鼓励工商业投资和民众消费,但很多投资机构和个人则利用零利率提供的低利息机会贷款炒股,或是使用所谓”杠杆”炒股。甚至很多资金充裕的企业例如苹果公司等,本身有充裕的现金,但不使用自己的现金,而是借贷回购公司股票,提高股票价格。因为利率太低了,这样做更划算。

一般而言,当某种商品价格上涨时,消费者可能不买、少买或者寻找替代品。而房地产就不同了,当房价上涨时,人们会更加积极地购房,因为很多人把房屋不仅仅当作住所,而且是一种投资。就像购买股票一样,当股市上升时,人们往往更加疯狂地购买股票,因为人们预期股市会升得更高。同样,当房价上涨时,人们预期房地产价格会进一步上涨,甚至只升不降,同时担心错过了机会 (FOMO – Fear Of Missing Out),于是蜂拥抢购房产,正常的购房逐渐演化成投机。这种情形,往往在长期不合理的低利率条件下产生。直到利率提高,或者房价上涨到普通人收入无法承受的时候便逐渐停止,泡沫出现裂痕。

通常备受关注的美联储”加息”或”减息”决定,针对的是短期利率。值得注意但容易被人们忽视的是,上文中讨论的量化宽松政策,不仅仅为市场注入更多新的货币,同时也是美联储用来压低利率特别是长期利率的一种手段。联邦政府债券的价格与收益率 (yields) 成反比,当债券价格上涨时,收益率下降;反之,则上升。

在2020年内,受美联储量化宽松政策的影响,美国联邦财政部发行的10年长期债券收益率最低时落到0.50% (2020年7月27日)。作为大买家,美联储的购买行为提高了联邦债券的价格,同时压低了债券收益率,达到压低长期利率的目的。

在2021年头十个月内,美联储仍然每月购入800亿政府债券和400亿房屋贷款抵押债券 — MBS,联邦政府10年债券收益率被人为压低到1.09% 至1.73% 之间。联邦长期债券收益率可以直接或间接影响许多长期投资和消费,例如与消费者密切相关的汽车贷款利息,房地产贷款利息等。

客观地说,在新冠疫情期间,特别是在新冠病毒肆虐的第一年,在没有疫苗,商业停顿,失业飙升的情况下,联邦政府提供大规模经济刺激和救援措施与经费,美联储及时调低利息,重启量化宽松政策,都有其必要而且发挥了一定作用。

随着疫情的缓和,疫苗的推广普及,逐步复工复产和开放,仍然坚持上述紧急状况下的救急措施,则很可能导致经济过热,从而增加通货膨胀的风险。有人形容美国社会去年一年里awash with money – 资金泛滥,信贷横流,包括大量资产市场泡沫资金。这样宽松的财政与金融政策延续了长达两年之久,其负面影响最终以通货膨胀的形式显现出来。

很多人认为当前通货膨胀是新冠疫情引起的产品供应链断裂和俄罗斯入侵乌克兰造成的,我不否认这两项因素对通货膨胀有一定影响,但不是主要因素。主要原因是”快速的货币增长超过了(商品)产出的增长。”(弗里德曼语)。

直到去年10至11月间,美联储似乎才意识到通货膨胀的严重性,开始调整货币供给和利息政策。

首先,减缓每月购买债券的步伐和规模,由原来每月1200亿元降至1050亿元,其中减少购买联邦债券100亿元,MBS 50亿元,这个过程称为”tapering”。到次年 (2022年) 3月,结束并停止量化宽松,即end of quantitative easing,不再购入债券。

其次,在2022年3月开始提升短期利率,最初提升0.25%。到今年5月份,通货膨胀仍然居高不下,美联储再次提升0.50%的利率,并表示在未来数月里将持续提高利率。

第三,从今年6月起,逐步缩减美联储所持有的债券资产,这一过程称为”美联储资产负债表正常化” —— FED Balance Sheet Normalization。具体做法称为”run off”,即当债券到期后,不再用债券收入购买更多债券。在今年6-8月间,每月减持联邦债券300亿元,MBS175亿元;9月份起,增加到每月减持600亿元联邦债券和360亿元MBS – 房地产贷款抵押债券。以这样的速度,美联储每年可减持1.14万亿资产。

美联储提高利率、停止量化宽松甚至减持资产,目的是抑制过度需求、消费和投资,以及股市和房地产资产泡沫,从而强行压低通货膨胀。虽然紧缩银根的措施才刚刚开始,市场已经开始感到压力,最直观的就是近几个月来股市动荡和持续下跌。到目前为止,标准普尔500股票指数已经跌破20%,正式进入熊市。纳斯达克指数更是跌得不像样子,很多个股跌了60,70,80,甚至90%不等。

另一个受到明显影响的是房地产市场,表面上看,房地产价格仍然稳定,甚至高企不下。但是30年房屋贷款利率从今年年初的3%左右,已经上升到目前5-6%,房屋贷款申请随之下降,比去年同期减少了近19%,房屋销售速度也有所减缓。

有人说与历史上房贷利率相比,即使5-6%仍然是非常低的。这个看法忽略了一个现实问题:现在的房地产价格是历史上最高的。去年美国房地产价格增长18%,前一年增长也有14-15%,两年来房地产价格上涨超过30%。高企的房价,加上上涨了60%以上的贷款利率,远远超过了收入增长水平和速度,房价下跌几乎无可避免,迟早而已。

量化宽松的目的之一是抑制长期债券利率,由于美联储今年3月停止了量化宽松并且宣布减持资产,近几个月来联邦10年债券价格暴跌而收益率上涨,目前达到3.2%以上。当10年债券收益率超过3%甚至很可能继续增长时,增加了该债券对其它债务产品的竞争力和对投资者的吸引力,从而迫使其它债务产品例如汽车贷款、房地产相关贷款利率等上升。现在才是刚刚开始,未来几个月将有更多的金融动荡。

美联储升息和紧缩银根政策现在是大局已定,目前的争论主要聚焦在两个问题上。一是鲍威尔和美联储会不会临阵退缩?在2018年和2019年间,美联储为了给经济降温,提高利率并逐步减持资产,但随着股市动荡和川普不断羞辱威胁,鲍威尔不得不提前结束了紧缩政策。类似的事情,在历史还曾经发生过。很多人因此认为,如果股市、房市进一步动荡,面对经济和政治压力,鲍威尔是否能够坚持而不退缩?我个人的看法是鲍威尔和美联储没有选择,面对通货膨胀,美联储没有退路。

最近几十年来美国一直能够维持一个较低利率的环境,甚至实施量化宽松,一个重要条件是没有通货膨胀,或者通货膨胀率非常低,通常在2%左右,人们更担心的往往是通货贬值(经济衰退)而非通货膨胀。现在通货膨胀死灰复燃,不仅影响所有个人、家庭的生活成本和水平,以及企业经营成本,更严重的是,如果一旦失控,必然摧毁美元的价值,动摇美元的地位。这样的结果,是美联储(和美国)无法接受的。

另一个问题是紧缩政策是否会导致经济衰退?鲍威尔说他希望能够实现”软着陆” — softish landing,既能够有效控制通货膨胀,同时又不引起经济衰退。我个人认为这不大可能。如果有人问我有什么根据?我的回答是没有根据。没有人有根据。现在我们面对的是四十年来遇到的第一次严重通货膨胀,没有人知道结果会如何。更何况在去年整整一年里,鲍威尔和美联储完全误判了通货膨胀的趋势和严重性,凭什么还要无保留地信任他?

经济衰退通常影响一部分人,主要是失业人员和一部分企业;通货膨胀则影响所有人,特别是中低收入者和依靠固定退休金的退休人员。今年通货膨胀率8%以上,如果明年再来个8%,两年内美元就将贬值16%,这样下去,美元还值个什么钱?

国会赋予美联储的两大主要目标之一为维持价格稳定,去年一年,美联储却落在了价格上涨、通货膨胀上升步伐的后面。理论上说,美联储依然有足够的金融工具控制通货膨胀,但很难不付出代价。鲍威尔说希望软着陆,但他同时又说,将会有一定的痛苦。我担心,痛苦恐怕不是一点点。

原文:

相关阅读: