50年房贷降月供、普发现金补贴医保、关税分红:川普三大“发钱”主张能否落地?

11/14/2025

近期,川普总统接连提出数项与民生紧密相关的政策主张,在中文社区引发了广泛关注与热议。其中最受讨论的包括50年房贷方案、将医保补贴改为现金发放、全民领取2000美元关税返利。这些“发钱”的政策当然诱人,谁听了会不心动呢?但这三项政策究竟是否可行?又各自有哪些利与弊?

首先需要澄清的是,川普总统提出的这三项主张,目前都只是社交媒体上的倡议。要真正落实为政策,必须经过国会立法,期间涉及多个环节与程序。目前它们甚至还称不上正式提案。

主张一: 增设50年期房贷选项

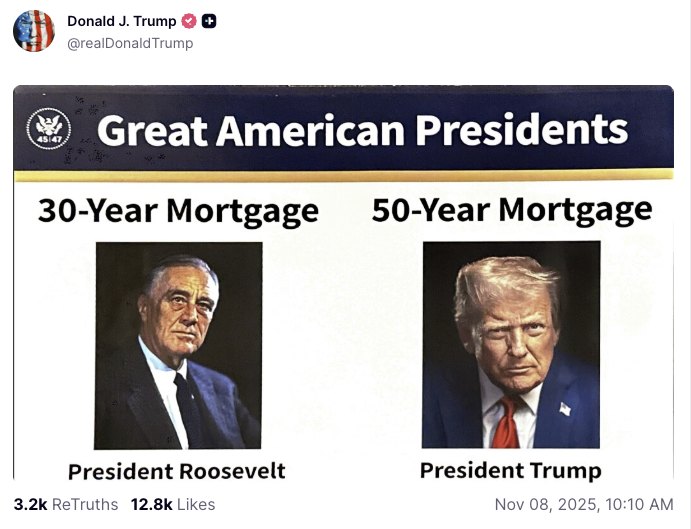

11月8日,川普总统在Truth Social首度发布“50年房贷”的主张,并把自己跟小罗斯福(FDR)总统的肖像并列,标题写道“伟大的美国总统们”。

Truth Social截图

Truth Social截图

这一设想在房地产业内和保守派支持群体引发反弹。Axios、《政治报》(Politico)等指出方案源自联邦住房局前主任普尔特(Bill Pulte),但目前仅为“总统灵感”。

可行性:

- 需联邦住房金融机构/担保机构(如房利美Fannie Mae、房地美Freddie Mac)监管修订,国会立法授权才能推向市场。

- 当前银行和投资机构对超长期产品慎之又慎,历史上“只付息贷款”(interest-only loan)曾导致2008金融危机,业界对此类高风险产品警惕。

利处

- 正如川普总统所说,“月供减少、还款周期延长”确实意味着屋主的每月还款会下降。但与现行的30年房贷相比,摊到每月的降幅其实非常有限。

- 当前30年期抵押贷款利率为6.22%。为便于计算,假设50年期贷款利率比30年期高出相同幅度——即30年期利率比15年期高出的差额。这意味着50年期贷款利率为6.94%,月供2,985美元,仅比30年期贷款低83美元。

弊端

- 总利息翻倍,实际购房成本远高于常规房贷。

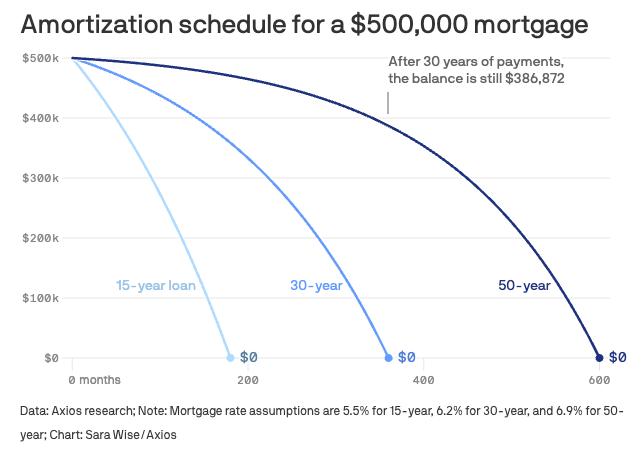

- 哥伦比亚大学房地产与金融学教授纽沃堡(Stijn Van Nieuwerburgh)对事实核查机构PolitiFact举例说明,以45万美元购房,假设固定利率为6.2%,首付20%,30年期贷款的利息支出约43.4万美元,而50年期贷款利息将超过80万美元。

- 前期还款大部分归于利息,本金偿还速度极慢,购房者长时间积累不了房屋净值。

- 依然以之前的50万房产为例子,在购房五年后,30年期借款人已偿还33,481美元本金,而50年期借款人仅偿还6,707美元。

- 当30年期贷款在30年后完全偿清后,50年借款人仍需承担约387,000美元的债务。

- 延缓退休时“无房贷自由”,易陷入“房奴”困境;城乡房价上涨可能加剧买房门槛。

- 以30岁购房者为例:30年期按揭下,其60岁时可实现房屋净值归属;若改选50年期按揭,则需等到80岁才能完全拥有房产。一些网友戏称,实现了“人走了房贷还在”。

- 类似“只付息贷款”,对借贷双方都存在重大风险,会加剧金融系统风险。

50万美元抵押贷款的还款计划表。图源:Axios

50万美元抵押贷款的还款计划表。图源:Axios

主张二:将医保补贴改为现金发放

在历史上最长的联邦政府关门之际,焦点在于《平价医疗法案》(ACA,亦被称为“奥巴马医保”)。川普猛烈抨击奥巴马医改,并公开呼吁,将奥巴马医保联邦补贴直接发给民众,而非保险公司,由民众自主购买医疗保险或开销。川普总统发帖称,“将目前用于拯救奥巴马医改糟糕医疗体系、流向吸金保险公司的数千亿美元,直接发放给民众,让他们能自行购买更优质的医疗服务,还能有钱剩余。”

可行性

- 需要修改《平价医疗法案》,立法流程复杂。

- 缺乏正式提案,难以评估具体细则,但其模式与保守派青睐的现有健康储蓄账户(HSA)颇为相似。这类账户允许民众预扣税前收入用于支付自付医疗费用,如免赔额(deductibles)和共付额(copayments)。

- 一般来说,HSA是一种享受税收优惠的医疗储蓄账户,只有参加高自付额医疗计划(HDHP) 的个人才有资格存入资金。之所以允许这类账户,是因为投保人需要承担更高的自付额,因此可通过HSA为合格医疗支出提前储备资金。总体而言,这类医保计划更适合年轻、健康、预计医疗支出较低的人群。

- 现行法律通常禁止此类账户资金用来支付保险费用,川普可能打破这一限制。

利处

弊端

- 若仅发现金,可能造成医保市场萎缩,病弱群体保费暴涨,增加“不保险人口”比例。

- 政府需投入更多监管资源,防止滥用。

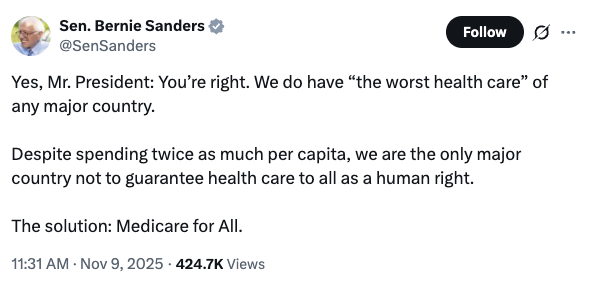

佛蒙特州独立参议员、全民医保的长期倡议者桑德斯(Bernie Sanders)在X平台回应:“总统先生,您说得对。我们确实拥有'主要国家中最差的医疗体系'。尽管人均医疗支出高出两倍,我们却是唯一未将全民医疗保障作为基本人权保障的主要国家。解决方案就是全民医保。”

X平台截图

X平台截图

主张三:关税分红全民发钱

川普称美国因加征关税“将发放2,000美元分红给每位美国人(高收入者除外)”,并宣称政府累积数万亿美元关税。主流媒体和税改机构指出政策逻辑和预算数字均存在重大争议。

可行性:

- 类似疫情救济金/支票,有关方案需国会立法批准,可能遇财政、贸易、司法多方否决,当前未有正式提案。

- 法律风险:部分关税收入可能因司法裁决需返还进口商,关税分红实际覆盖和持续性都存疑。

- 现行和新增关税收入约2000亿美元/年,远不足全民分红。例如每人发放2,000美元,若覆盖1.5亿人,所需资金约3,000亿美元。

利处

弊端

- 长期财政不可持续,可能加剧赤字,影响宏观经济。

- 疫情后期,美国通胀在 2021–2022 年升至 40 年新高,多项经济研究指出,大规模财政刺激(包括救济支票)是推高需求、进而推升物价的重要因素之一。

- 贸易伙伴反制,贸易战成本最终由民众承担,进口商品价格上涨,削弱“分红”实际效益。

- 多国在 2018-2019年美中贸易战中已有明确先例。关税本质是对进口商品征税,最终通常由美国进口商与消费者承担更高价格。

相关阅读:《川普扬言发2000刀支票。你需要知道什么?》

参考资料:

https://www.politifact.com/article/2025/nov/11/tariff-dividend-trump-mortgage-health-insurance

https://www.politico.com/news/2025/11/11/obamacare-could-collapse-under-trumps-new-plan-policy-experts-say-00647246

https://abcnews.go.com/Business/trumps-promise-2000-tariff-dividend-payments/story?id=127373376

https://www.axios.com/2025/11/10/trump-50-year-mortgage-loan

https://mises.org/mises-wire/trumps-50-year-mortgage-will-bring-more-inflation-and-corporate-bailouts